Vennootschapsbelasting is een belasting die je betaalt over de winst van je bedrijf. Niet elke ondernemer krijgt ermee te maken, maar als je een bv, nv of coöperatie hebt, is dit een onderwerp dat je goed moet begrijpen. Want een verkeerde inschatting kan je duur komen te staan. Gelukkig valt het systeem goed te doorgronden als je weet waar je op moet letten.

Wie betaalt belasting over bedrijfswinst

Eenmanszaken en vennootschappen onder firma betalen geen vennootschapsbelasting. Zij geven hun winst op via de inkomstenbelasting. Dat is anders voor een besloten vennootschap, een naamloze vennootschap of een coöperatie. Deze rechtspersonen zijn zelfstandig belastingplichtig. Dat betekent dat de onderneming zelf aangifte doet en belasting betaalt over wat er is verdiend. Als directeur en aandeelhouder van je eigen bv betaal je daarnaast ook nog inkomstenbelasting over je salaris en over eventuele dividenduitkeringen. Er zijn dus twee lagen van belasting waarmee je rekening houdt.

De tarieven en schijven in 2025

De belasting over bedrijfswinst werkt met twee tarieven. Over de eerste 200.000 euro winst betaal je 19 procent. Alles daarboven wordt belast tegen 25,8 procent. Dit onderscheid is gunstig voor kleinere bedrijven die nog groeien. Stel dat je bv in een jaar 150.000 euro winst maakt, dan betaal je 19 procent over dat volledige bedrag. Maak je 300.000 euro winst, dan geldt het lage tarief alleen voor de eerste 200.000 euro en het hogere tarief voor de overige 100.000 euro. Het loont dus om te weten in welke schijf je valt, zeker als je grote investeringen overweegt die je winst kunnen verlagen.

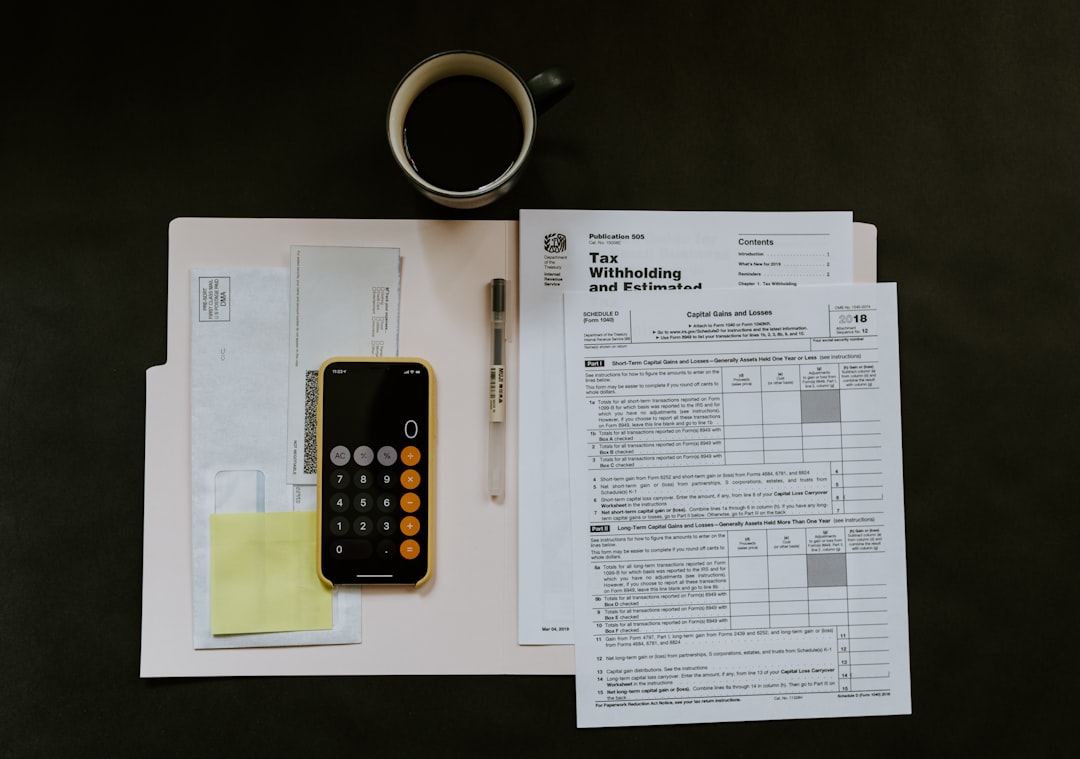

Aangifte doen en de voorlopige aanslag

Aan het begin van het jaar ontvangen de meeste belastingplichtige ondernemingen een voorlopige aanslag. Die is gebaseerd op de verwachte winst van dat jaar, vaak op basis van eerdere jaren. Je betaalt die aanslag in termijnen. Na afloop van het boekjaar doe je aangifte met de werkelijke cijfers. Als de werkelijke winst hoger uitvalt dan verwacht, volgt er een naheffing. Valt de winst lager uit, dan krijg je geld terug. De aangifte moet je indienen binnen vijf maanden na het einde van het boekjaar, tenzij je uitstel hebt aangevraagd via een belastingadviseur. Die termijn is strikt, dus het loopt niet goed af als je dit uitstelt.

Kosten aftrekken en de fiscale winst berekenen

De belasting wordt niet berekend over de omzet, maar over de winst. Dat is het bedrag dat overblijft na aftrek van alle zakelijke kosten. Denk aan salarissen, huur, inkoopkosten en afschrijvingen op bedrijfsmiddelen. Er zijn ook speciale aftrekposten die de belastbare winst verder kunnen verlagen. De kleinschaligheidsinvesteringsaftrek is er daar één van. Die geldt als je investeert in nieuwe bedrijfsmiddelen. Verder bestaat er de innovatiebox, waarmee winst uit innovatieve activiteiten tegen een lager tarief wordt belast. Het is verstandig om je jaarrekening zorgvuldig op te stellen, want kleine verschillen in de berekening van de fiscale winst kunnen grote gevolgen hebben voor het bedrag dat je uiteindelijk afdraagt.

Veelgestelde vragen

Wat is het verschil tussen vennootschapsbelasting en inkomstenbelasting?

Vennootschapsbelasting betaalt een rechtspersoon, zoals een bv, over de winst van de onderneming zelf. Inkomstenbelasting betaalt een natuurlijk persoon, zoals een zzp’er of een directeur aandeelhouder, over zijn of haar persoonlijk inkomen. Bij een bv kunnen beide belastingen van toepassing zijn: de bv betaalt belasting over de winst, en de eigenaar betaalt inkomstenbelasting over salaris of dividend.

Wat gebeurt er als je aangifte te laat indient?

Als je de aangifte te laat indient, kan de Belastingdienst een boete opleggen. Hoe hoog die boete is, hangt af van hoe laat de aangifte binnenkomt en of er vaker te laat is ingediend. Via een belastingadviseur kun je uitstel aanvragen, zodat je meer tijd krijgt zonder risico op een boete.

Kan een stichting ook te maken krijgen met deze belasting?

Stichtingen zijn in principe vrijgesteld, maar dat geldt niet altijd. Als een stichting concurrerende activiteiten uitvoert waarmee winst wordt gemaakt, kan de Belastingdienst oordelen dat er toch belasting betaald moet worden. Het hangt af van de activiteiten en de omvang van de winst.

Wat is een fiscale eenheid?

Een fiscale eenheid is een constructie waarbij meerdere bv’s samen als één belastingplichtige worden behandeld. Dit kan voordelig zijn als de ene bv verlies lijdt en de andere winst maakt. De winsten en verliezen worden dan gesaldeerd, waardoor je over minder winst belasting betaalt. Er gelden wel strikte voorwaarden, zoals een aandelenbelang van minimaal 95 procent.

{kind=link}